Elektriskās automašīnas uzņēmējdarbībā (SIA)

Automašīna daudzos uzņēmumos ir neatņemama saimnieciskās darbības sastāvdaļa. To izmanto klientu apmeklēšanai, preču piegādei, komandējumiem un citām biznesa vajadzībām. Tomēr no grāmatvedības un nodokļu viedokļa ir svarīgi saprast, kā šādu transportlīdzekli pareizi uzskaitīt - īpaši, ja runa ir par pamatlīdzekli, kā arī kā izdevumos iekļaut ar to saistītās izmaksas.

Turklāt pēdējos gados aktuālākais jautājums ir tieši par elektroauto izmantošanu saimnieciskajā darbībā, elektrības izmaksu norakstīšanu un kādi nodokļi jāmaksā.

Šajā rakstā apskatīsim galvenos principus.

Kad automašīna kļūst par pamatlīdzekli

- Ilgtermiņa izmantošana - elektroauto plānots izmantot uzņēmuma saimnieciskajā darbībā ilgāk par 1 gadu.

- Vērtība pārsniedz uzņēmuma noteikto slieksni - automašīnas iegādes vērtība pārsniedz uzņēmuma grāmatvedības politikā noteikto pamatlīdzekļa vērtības slieksni (bieži Latvijā tas ir ap 500-1000 € vai vairāk, bet katrs uzņēmums var noteikt savu).

- Izmanto saimnieciskajā darbībā - elektroauto tiek izmantots preču piegādei, darbinieku pārvietošanai darba vajadzībām, pakalpojumu sniegšanai, citām uzņēmuma funkcijām.

- Uzņēmums kontrolē aktīvu - auto ir uzņēmuma īpašumā vai iegādāts finanšu līzingā (tad to arī uzrāda kā pamatlīdzekli).

- Tas rada ekonomisko labumu nākotnē - automašīna palīdz uzņēmumam gūt ieņēmumus vai samazināt izmaksas.

Automašīnas iegādes izmaksas nevar uzreiz pilnībā norakstīt izdevumos. Tā vietā tiek aprēķināts nolietojums, kas pakāpeniski samazina pamatlīdzekļa vērtību vairāku gadu laikā.

Praksē tas nozīmē:

- automašīna tiek reģistrēta pamatlīdzekļu uzskaitē;

- tiek noteikts lietošanas termiņš (parasti 5 gadi);

- katru gadu grāmatvedībā tiek aprēķināts nolietojums.

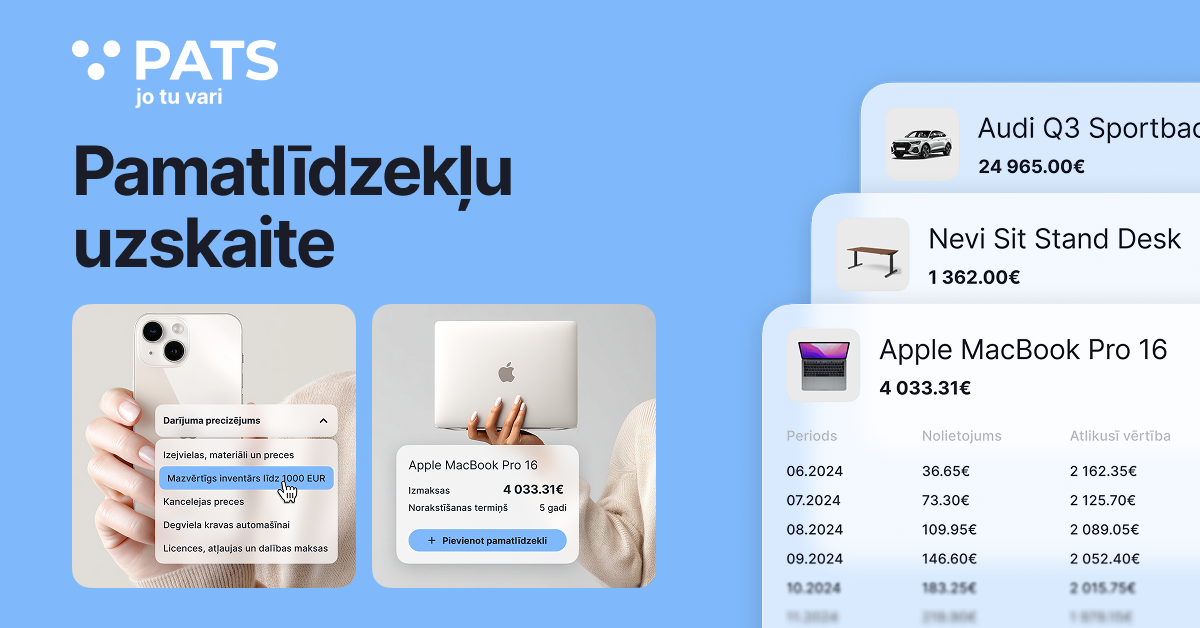

Piemērs:

Ja uzņēmums iegādājas elektroauto par 35 000 € darbinieku braucieniem pie klientiem un plāno to izmantot 5 gadus, tas tiek uzskaitīts kā pamatlīdzeklis un tiek nolietots grāmatvedībā. Lūk aprēķina tabula pēc Lineārās metodes - pamatlīdzekļa vērtība tiek vienmērīgi sadalīta pa visu lietošanas laiku [35000÷5=7000 € gadā]

| Gads | Vērtība gada sākumā (€) | Gada nolietojums (€) | Atlikusī vērtība (€) |

| 1 | 35 000 | 7 000 | 28 000 |

| 2 | 28 000 | 7 000 | 21 000 |

| 3 | 21 000 | 7 000 | 14 000 |

| 4 | 14 000 | 7 000 | 7 000 |

| 5 | 7 000 | 7 000 | 0 |

Kādi auto izdevumi ir attiecināmi uz uzņēmējdarbību

Ja transportlīdzeklis tiek izmantots uzņēmējdarbībā, izdevumos var iekļaut dažādas ar to saistītās izmaksas, piemēram:

- degvielu vai elektroenerģiju

- remontu un apkopi

- apdrošināšanu (OCTA, KASKO)

- riepas

- stāvvietu

- līzinga maksājumus

- tehnisko apskati

Tātad elektrības izmaksas elektroauto uzlādei var iekļaut uzņēmuma izdevumos, ja tās ir saistītas ar saimniecisko darbību.

Tomēr ir jāievēro vairāki nosacījumi.

- Nepieciešami attaisnojuma dokumenti

Elektrības izmaksas var iekļaut grāmatvedībā tikai tad, ja ir atbilstoši dokumenti (piemēram, rēķins no elektroenerģijas piegādātāja). - Jāspēj pamatot patēriņš

Līdzīgi kā degvielas gadījumā, arī elektroenerģijas patēriņš var tikt pamatots ar nobrauktajiem kilometriem, transportlīdzekļa patēriņa normu, uzlādes datiem. - Var būt nepieciešama braucienu uzskaite

Ja auto tiek izmantots arī privāti, jāspēj noteikt, cik liela daļa no patērētās elektrības attiecas uz saimniecisko darbību.

Kādi nodokļi jāmaksā uzņēmumam elektroauto ekspluatācijā

Viens no iemesliem šo transportlīdzekļu popularitātei ir zemākas ekspluatācijas izmaksas un nodokļu priekšrocības.

Latvijā elektroauto iegādi veicina arī valsts atbalsts - piemēram, vairākos gadījumos pieejamas subsīdijas līdz pat vairākiem tūkstošiem eiro.

No nodokļu viedokļa elektromobiļiem ir vairākas priekšrocības:

- bieži vien zemāks uzņēmumu vieglo transportlīdzekļu nodoklis

- zemākas ekspluatācijas izmaksas

- iespēja norakstīt elektroenerģijas izmaksas

1. Transportlīdzekļa ekspluatācijas nodoklis (TEN) un uzņēmuma vieglo transportlīdzekļu nodoklis (UVTN)

Transportlīdzekļa ekspluatācijas nodoklis (TEN) un uzņēmuma vieglo transportlīdzekļu nodoklis (UVTN) tiek piemēroti par transportlīdzekļa izmantošanu ceļu satiksmē. Nodokļus maksā transportlīdzekļa īpašnieks vai turētājs.

- TEN (transportlīdzekļa ekspluatācijas nodoklis) - attiecas uz visiem transportlīdzekļiem neatkarīgi no to īpašnieka vai lietojuma veida. Nodokļa apmērs parasti tiek noteikts atkarībā no transportlīdzekļa veida, motora tilpuma un emisiju klases.

- UVTN (uzņēmuma vieglo transportlīdzekļu nodoklis) - piemērojams uzņēmuma vieglajām automašīnām, kas tiek izmantotas saimnieciskajā darbībā. Nodokļa apmērs var būt atkarīgs no transportlīdzekļa veida, motora tilpuma un degvielas veida.

Elektroauto gadījumā nodoklis ir ievērojami zemāks nekā benzīna vai dīzeļa automašīnām. Piemēram, UVTN elektroauto gadījumā ir aptuveni 15 € mēnesī (≈180 € gadā).

2. Uzņēmumu ienākuma nodoklis (UIN)

Latvijā UIN tiek maksāts tikai tad, kad peļņa tiek sadalīta (piemēram, dividendēs).

Automašīnas uzturēšanas izdevumi (degviela, remonts, apdrošināšana u.c.) var tikt uzskatīti par saimnieciskās darbības izdevumiem, taču tas ir atkarīgs no uzņēmumu vieglo transportlīdzekļu nodokļa (UVTN) piemērošanas.

Ja maksā UVTN:

- nav obligāti jāveic ceļazīmes vai braucienu uzskaite;

- visus auto izdevumus parasti var attiecināt uz saimniecisko darbību.

Ja UVTN nemaksā:

- auto drīkst izmantot tikai saimnieciskajā darbībā;

- jāveic braucienu uzskaite (ceļazīmes vai GPS uzskaite);

Ja šie nosacījumi netiek ievēroti, izdevumus var uzskatīt par ar saimniecisko darbību nesaistītiem, un tie kļūst par ar UIN apliekamu objektu.

3. Pievienotās vērtības nodoklis( PVN)

Latvijā PVN par vieglo automašīnu drīkst atskaitīt tikai daļēji, ja auto tiek izmantots arī privāti - standarta atskaitīšanas likme ir 50%.

Piemērs: Auto cena 35 000 € + PVN (21%)

PVN var atskaitīt 100%, ja auto izmanto tikai uzņēmuma vajadzībām, un ir nodrošināta GPS kontrole vai braucienu uzskaite, kas pierāda, ka nav privātu braucienu.

UVTN ietekme:

Ja maksā UVTN, tiek pieņemts, ka auto var tikt izmantots arī privāti, tāpēc PVN parasti drīkst atskaitīt tikai 50%, pat ja ir braucienu uzskaite.

Ja nemaksā UVTN, iespējams pilns PVN atskaitījums (100%), ja tiek nodrošināta GPS kontrole vai ceļazīmes, kas pierāda, ka auto tiek izmantots tikai uzņēmuma vajadzībām.

Būtiski atcerēties - ja darbinieks mājās uzlādē darba devējam piederošu elektroauto, uzņēmums var kompensēt elektrības izmaksas, un šī kompensācija noteiktos gadījumos netiek aplikta ar iedzīvotāju ienākuma nodokli. Kompensācijas aprēķins balstās uz:

- faktiski nobraukto kilometru skaitu;

- ražotāja noteikto elektroenerģijas patēriņa normu.

Tas būtiski atvieglo elektroauto izmantošanu uzņēmumos, īpaši darbiniekiem, kuri automašīnu uzlādē savā dzīvesvietā.

Ierobežojumi

Visi izdevumi, kas saistīti ar reprezentatīvā automobiļa iegādi (piemēram, 75 000 EUR vērtībā + PVN), nomas maksājumiem un ekspluatāciju - ieskaitot remontu, degvielu, apdrošināšanu, riepas u.c. - tiek uzskatīti par izdevumiem, kas nav tieši saistīti ar nodokļa maksātāja saimniecisko darbību. Šādi izdevumi tiek iekļauti uzņēmuma ienākuma nodokļa (UIN) apliekamajā bāzē, piemērojot UIN atbilstoši spēkā esošajai kārtībai. Turklāt UIN regulējums par saimnieciskās darbības izdevumu ierobežojumiem reprezentatīvajiem automobiļiem ir cieši saistīts ar pievienotās vērtības nodokļa (PVN) likumā noteikto priekšnodokļa atskaitīšanas ierobežojumu, proti, priekšnodoklis par šādiem izdevumiem nav atskaitāms.

Tomēr šie ierobežojumi neattiecas uz uzņēmumiem, kuru pamatdarbība ir automašīnu noma vai pārdošana, jo šādos gadījumos automobiļi tiek izmantoti tieši saimnieciskās darbības veikšanai.

Secinājumi

- automašīna parasti tiek uzskaitīta kā pamatlīdzeklis;

- tās vērtība tiek norakstīta pakāpeniski ar nolietojumu;

- ar transportlīdzekli saistītos izdevumus var attiecināt uz saimniecisko darbību, ja tie ir pamatoti;

- elektroauto gadījumā izdevumos var iekļaut arī elektrības izmaksas;

- jaunākie normatīvie akti ļauj uzņēmumiem kompensēt elektroauto uzlādi darbinieku mājās bez papildu nodokļu sloga.

Elektromobilitāte uzņēmumos turpina attīstīties, un, pareizi organizējot uzskaiti, tā var būt gan videi draudzīgāka, gan arī finansiāli izdevīgāka izvēle.