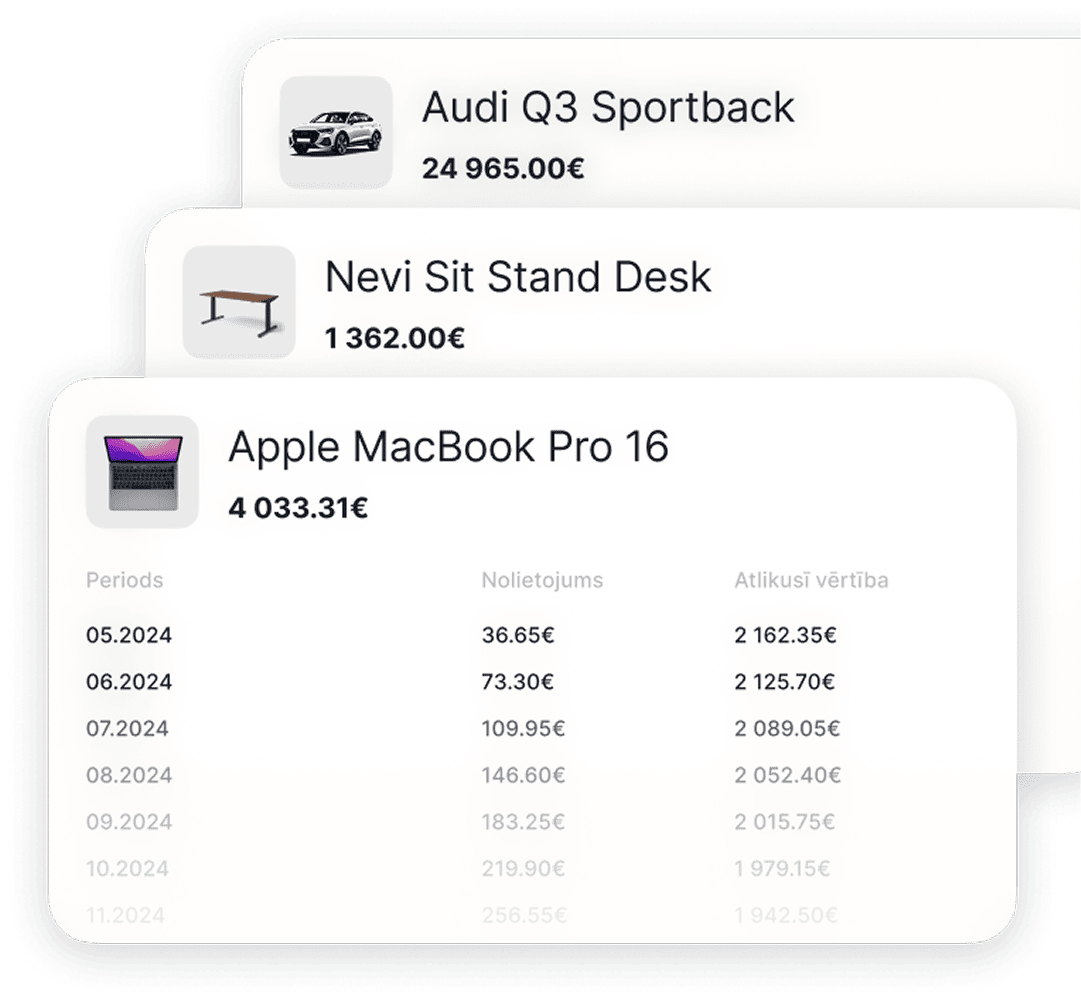

Kā uzskaitīt pamatlīdzekļus

Skaties video un redzi, kā ar pāris klikšķiem vari izveidot pamatlīdzekļu kartiņu, aprēķināt nolietojumu un aizmirst par kļūdām.

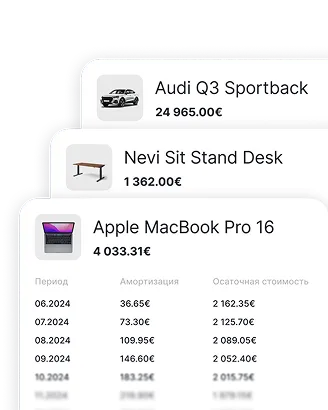

Kad pašnodarbinātajam jāreģistrē pamatlīdzeklis?

Ja preces iegādes vērtība ir zem 1000 EUR:

Nav jārēķina nolietojums - vienkārši norādi izdevumu kā mazvērtīgu inventāru.

Ja vērtība pārsniedz 1000 EUR:

Iegrāmato iegādi un izveido pamatlīdzekļa kartiņu.

Kad uzņēmējam jāreģistrē pamatlīdzeklis?

SIA īpašnieki kaut no 10 EUR var reģistrēt iegādāto inventāru ka pamatlīdzekli, kas tiek izmantots uzņēmējdarbībā.

Dators, telefons, automašīna, programma darbam vai mājaslapa - viss, kas palīdz pelnīt, ir pamatlīdzeklis.

Jau vairāk nekā 20 000 lietotāju Latvijā

Pamatlīdzekļu uzskaite ir viegla!

Izvēlies nolietojuma metodi

Lineārā (naudas izteiksmē) vai degresīvā (procentos)

Norādi periodu

Pamatlīdzekļa nolietojums katru mēnesi vai reizi gadā

Ievadi kartiņu

Norādi pamatlīdzekļa vai ieguldījuma nosaukumu, vērtību un iegādes datumu

Saglabā kartiņu

Pamatlīdzekļa nolietojums tiks aprēķināts automātiski

Pamatlīdzekļu uzskaite pieejama PRO un PREMIUM tarifā

Lineārā vai degressīvā metode?

- Lineārā - vienāda summa katru gadu vai mēnesi atkarībā no izvēlētās metodes, palīdz plānot izmaksas

- Degresīvā – lielāka summa sākumā, mazāka beigās, dažos gadījumos var būt izdevīgāka

Lietotājs pats izvēlas, kādu metodi izmantot. To var mainīt ne biežāk kā reizi 10 gados.

Nolietojuma biežums: mēnesī vai gadā?

- Ja izvēlies mēnesi, izdevumi tiek iegrāmatoti katra mēneša beigās

- Ja izvēlies gadu, nolietojums par visu gadu tiek uzrādīts decembrī

Pirmajā mēnesī nolietojums netiek iegrāmatots. Aprēķins sākas nākamajā mēnesī vai janvārī, atkarībā no perioda.

Pamatlīdzeklis iegādāts līzingā vai uz kredīta?

Pamatlīdzekli joprojām jāreģistrē ar tā pilno vērtību, bet maksājumi jāievada atsevišķi kā izdevumi – gan pamatsumma, gan procenti.

Cik tas maksā

Funkcijas

- 10 dokumentu skenēšanas

- Pievienot grāmatvedi

- Pakalpojumu un preču katalogs

- Piekļuve dokumentiem - 90 dienas

Rēķini

- 10 rēķini mēnesī

- Valodas izvēle

- Rēķina dizaina izvēle

- Sava logotipa pievienošana

- Elektroniskais rēķins

- Poga apmaksai tieši rēķinā

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (10 mēnesī)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle

- Rēķinu izrakstīšana (10 mēnesī)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (neierobežoti)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle (+logo)

- Rēķinu izrakstīšana (neierobežoti)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (neierobežoti)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle (+logo)

- Rēķinu izrakstīšana (neierobežoti)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (10 mēnesī)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle

- Rēķinu izrakstīšana (10 mēnesī)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (neierobežoti)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle (+logo)

- Rēķinu izrakstīšana (neierobežoti)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Operāciju žurnāls

- Virsgrāmata

- UIN deklarācija

- Gada pārskats

- Bilance

- Peļņas un zaudējumu aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Ieņēmumu un izdevumu uzskaites žurnāls

- Pašnodarbinātā ziņojums par sociālajām iemaksām

- MUN ziņojums par sociālajām iemaksām

- Pievienotās vērtības nodokļa (PVN) taksācijas perioda deklarācija

- Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma un vērtības norakstīšanas aprēķins

- Darba devēja ziņojums

- Ziņas par darba ņēmējiem

- Paziņojums par fiziskai personai izmaksātajām summām

- Darījumu uzskaite no tekošā mēneša

- Vēsturisko darījumu uzskaite no 2019. gada

- Izdevumu norakstīšanas analītiskie ieteikumi

- Čeku un rēķinu skenēšana (neierobežoti)

- Pamatlīdzekļu uzskaite

- Automātiska bankas izrakstu saņemšana

- Rēķina dizaina izvēle (+logo)

- Rēķinu izrakstīšana (neierobežoti)

- Attālināta maksājumu pieņemšana ar karti vai bankas pārskaitījumu

- Darba samaksas uzskaite

- Īsi jautājumi grāmatvedības un nodokļu ekspertam

Sistēmas galvenās funkcijas

Bezmaksas nodokļu asistents

Lūrija palīdz atrast atbildes uz jautājumiem par Latvijas nodokļiem, grāmatvedību un uzņēmējdarbību.

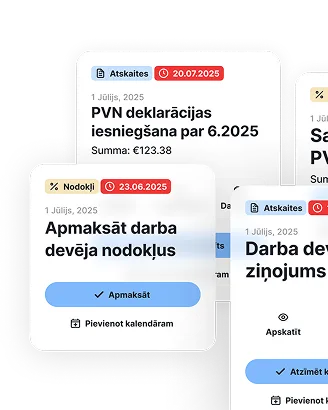

Nodokļu kalendārs

Visi VID iesniegšanas un samaksas termiņi vienuviet - atbilstoši tavam darbības veidam.

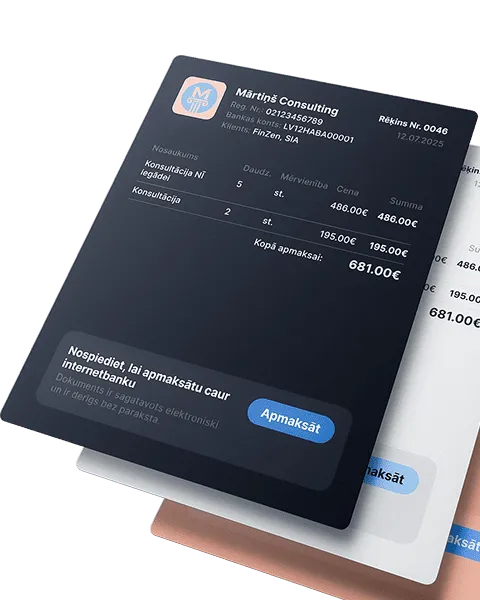

Izraksti rēķinus un saņem apmaksu ātrāk!

Automatizē rēķinu izrakstīšanu procesu, saņem apmaksu ātrāk un dari to, kas patiešām virza biznesu uz priekšu

Čeku un rēķinu atpazīšana

Automatizācija, kas atmaksājas! Līdz 80% laika ietaupījums salīdzinājumā ar manuālu datu ievadi

Atskaites un nodokļu kalendārs

Visas atskaites un deklarācijas veidojas automātiski - no ceturkšņa līdz gada pārskatiem. Ievadi ieņēmumus un izdevumus, sistēma pati aprēķinās nodokļus - atliek tikai lejupielādēt un iesniegt

Pamatlīdzekļu uzskaite

Ievadi pamatlīdzekli vienreiz - nolietojums aprēķinās automātiski, un dati uzreiz nonāk atskaitēs

Saņem apmaksu bez termināļa

Uzreiz ar QR kodu vai saiti - ideāli pakalpojumu sniedzējiem bez kases. Izveido piedāvājumu, klients noskenē un apmaksā

Precīzs algu aprēķins katru mēnesi

Automātiski aprēķina algas, nodokļus un atvaļinājuma naudu, sagatavojot arī visus obligātos dokumentus

Bankas integrācija un maksājumu pārvaldība

Ātrākais veids, kā iegrāmatot saimnieciskos darījumus - korekti un pārskatāmi

Analītika un padomi izdevumu uzskaitei

Redzi, kādus izdevumus noraksta citi uzņēmēji tavā nozarē, saņem ieteikumus un atgādinājumus par aizmirstajām izmaksām

Ko saka klienti