Как учитывать основные средства

Смотри видео и узнай, как всего в несколько кликов создать карточку основного средства, рассчитать амортизацию и забыть об ошибках.

Когда самозанятому нужно зарегистрировать основное средство?

Если стоимость покупки товара ниже 1000 EUR:

Не нужно рассчитывать амортизацию - просто укажи расход как малоценный инвентарь.

Если стоимость превышает 1000 EUR:

Занеси покупку в учёт и создай карточку основного средства.

Когда предприятию нужно зарегистрировать основное средство?

Владельцы SIA могут зарегистрировать приобретённый инвентарь как основное средство начиная всего с 10 EUR, если он используется в деятельности предприятия.

Компьютер, телефон, автомобиль, рабочая программа или сайт - всё, что помогает зарабатывать, является основным средством.

Уже более 20 000 пользователей в Латвии

Учет основных средств это легко!

Выбери метод амортизации

Линейный (в денежном выражении) или дегрессивный (в процентах)

Укажи период

Амортизация основного средства каждый месяц или раз в год

Введи карточку

Укажи название, стоимость и дату покупки основного средства или инвестиции

Сохрани карточку

Амортизация основного средства будет рассчитываться автоматически

Учёт основных средств доступен в тарифах PRO и PREMIUM

Линейный или дегрессивный метод?

- Линейный - одинаковая сумма каждый год или месяц в зависимости от выбранного метода, помогает планировать расходы

- Дегрессивный - большая сумма в начале, меньшая в конце, в некоторых случаях может быть выгоднее

Пользователь сам выбирает, какой метод использовать. Его можно менять не чаще чем раз в 10 лет.

Частота амортизации: ежемесячно или ежегодно?

- Если выбрать ежемесячно, расходы отражаются в конце каждого месяца

- Если выбрать ежегодно, амортизация за весь год отражается в декабре

В первом месяце амортизация не отражается. Расчёт начинается в следующем месяце или в январе, в зависимости от периода.

Основное средство приобретено в лизинг или в кредит?

Основное средство всё равно нужно зарегистрировать по его полной стоимости, а платежи вносить отдельно как расходы - и основную сумму, и проценты.

Сколько это стоит

Функции

- 10 сканирований документов

- Пригласить бухгалтера

- Каталог услуг и товаров

- Доступ к документам - 90 дней

Счета

- 10 счетов в месяц

- Выбор языка

- Выбор дизайна счета

- Добавление собственного логотипа

- Электронный счёт

- Кнопка оплаты прямо в счёте

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

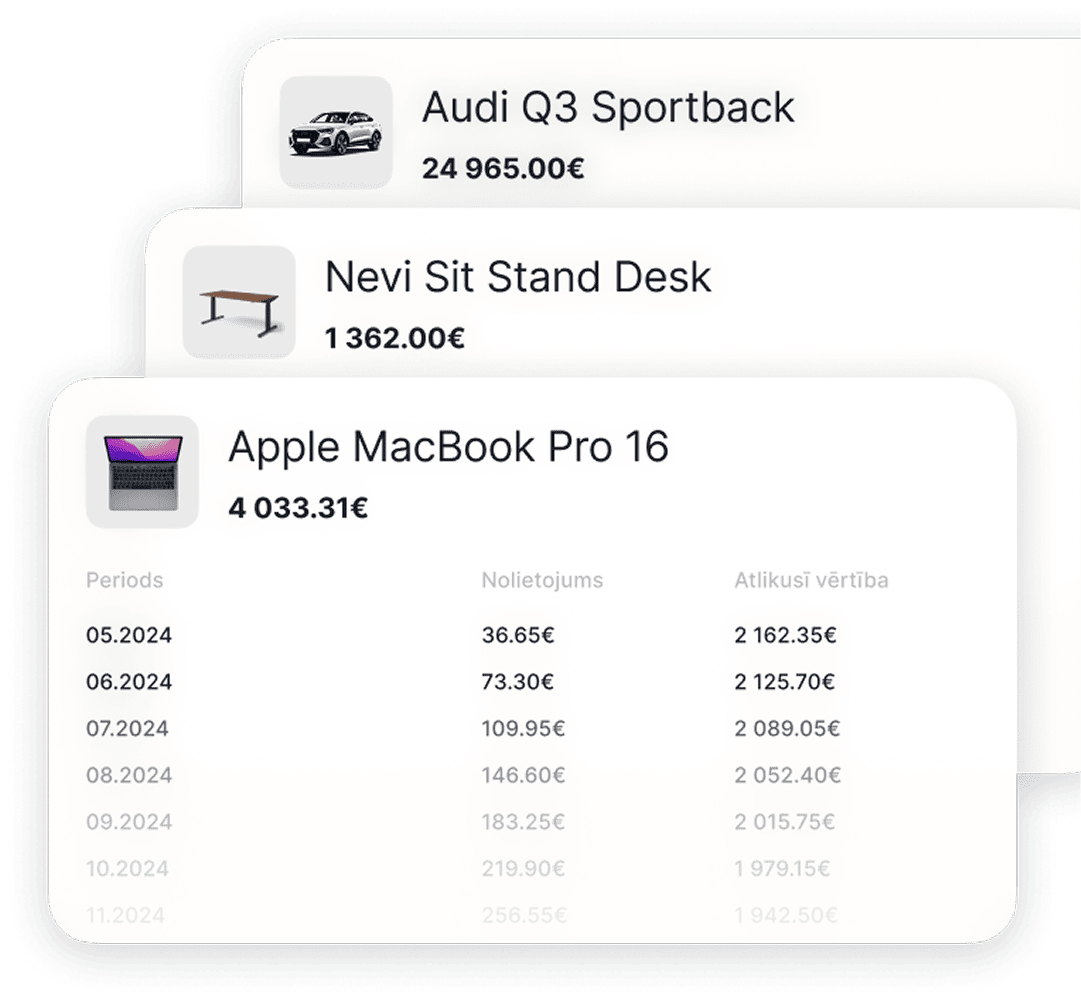

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (10 в месяц)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета

- Выставление счетов (10 в месяц)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (безлимитно)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета (+логотип)

- Выставление счетов (безлимитно)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (безлимитно)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета (+логотип)

- Выставление счетов (безлимитно)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (10 в месяц)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета

- Выставление счетов (10 в месяц)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (безлимитно)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета (+логотип)

- Выставление счетов (безлимитно)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Журнал операций

- Главная книга

- Декларация по налогу на прибыль

- Годовой отчет

- Баланс

- Отчет о прибылях и убытках

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Журнал учёта доходов и расходов

- Отчёт самозанятого по социальным взносам

- Отчёт по социальным взносам для плательщика MUN

- Декларация по налогу на добавленную стоимость (НДС) за отчётный период

- Расчёт амортизации и списания стоимости основных средств и нематериальных активов

- Отчёт работодателя

- Сведения о наёмных работниках

- Уведомление о суммах, выплаченных физическому лицу

- Учет сделок начиная с текущего месяца

- Учет сделок начиная с 2019 года

- Аналитические рекомендации по списанию расходов

- Сканирование чеков и счетов (безлимитно)

- Амортизация основных средств

- Подключение банковского счета для автоматического обновления выписок

- Выбор дизайна счета (+логотип)

- Выставление счетов (безлимитно)

- Приём платежей удалённо - картой или банковским переводом

- Учёт заработной платы

- Короткие вопросы эксперту по бухгалтерии и налогам

Основные функции системы

Бесплатный налоговый ассистент

Лурия помогает находить ответы на вопросы о налогах, бухгалтерском учёте и предпринимательской деятельности в Латвии.

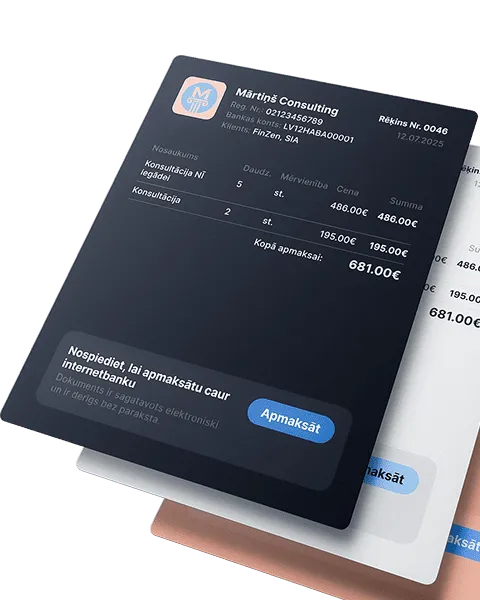

Выписывай счета и получай оплату быстрее!

Автоматизируй процесс выставления счетов, получай оплату быстрее и занимайся тем, что действительно продвигает бизнес вперёд

Сканирование чеков и счетов

Автоматизация, которая окупается! Экономия до 80% времени по сравнению с ручным вводом данных

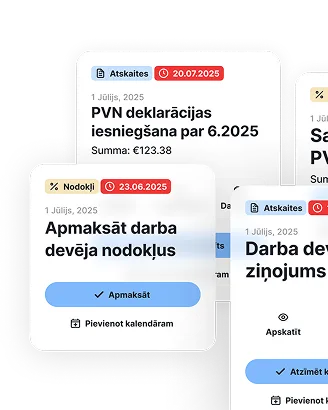

Отчетный и налоговый календарь

Все отчёты и декларации формируются автоматически - от квартальных до годовых. Внеси доходы и расходы, а система сама рассчитает налоги, скачай и подавай

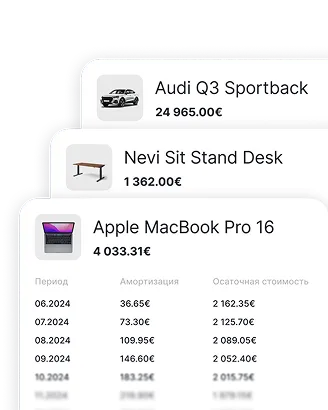

Учёт основных средств

Внеси основное средство один раз – амортизация рассчитывается сама, а данные сразу попадают в отчёты

Принимай оплату без терминала

Сразу через QR-код или ссылку - идеально для поставщиков услуг без кассы. Создай предложение, клиент сканирует и оплачивает

Точный расчет зарплаты каждый месяц

Автоматически рассчитывает зарплаты, налоги и отпускные, формируя также все обязательные документы

Интеграция с банком и управление платежами

Самый быстрый способ учесть хозяйственные операции - точно и наглядно

Аналитика и советы по учёту расходов

Анализируй расходы и получай подсказки, какие из них можно списать. Сравнивай себя с другими в отрасли и не упускай выгоду

Что говорят клиенты