Как стать и быть самозанятым?

Если вы планируете зарегистрироваться как самозанятый для ведения бизнеса, наверняка у вас возникает множество вопросов: как пройти регистрацию, какие налоги платить и как самостоятельно вести бухгалтерию. Для любого предпринимателя, даже самого малого, важно с самого начала правильно всё организовать, чтобы сосредоточиться на развитии продукта и построении отношений с клиентами.

Мы собрали ответы на самые частые вопросы от самозанятых – это поможет вам увереннее сделать первые шаги в открытии деятельности.

Самозанятый или индивидуальный коммерсант?

Если вы решили стать самозанятым, вы можете зарегистрироваться в одном из двух форматов: как самозанятый (saimnieciskās darbības veicējs) или как индивидуальный коммерсант (IK). Главное отличие – в процессе регистрации. Регистрация IK происходит в Регистре предприятий, нужно заполнить форму, зарегистрировать название и оплатить государственную пошлину. А регистрация самозанятого осуществляется в системе электронного декларирования (EDS) Налоговой службы (VID) по вашему персональному коду: посмотреть инструкцию

Какой основной код деятельности мне выбрать?

При регистрации самозанятого необходимо указать основной вид деятельности – код по классификатору NACE 2: открыть классификатор. Если вы не уверены, какой код выбрать, советуем обратиться в Центральное статистическое управление – это самый быстрый и надёжный способ.

Какой режим налогообложения выбрать?

Для самозанятых доступны два режима: общий порядок или режим микропредприятия (MUN). Главное отличие – в ставках и способе расчёта налогов.

Общий порядок: нужно платить соцвзносы раз в квартал и подоходный налог (IIN) раз в год. Преимущество – можно учитывать расходы. Например, если телефон используется и в личных, и в рабочих целях – часть счета можно списать, уменьшив налогооблагаемый доход.

Режим MUN: простота расчёта: одна налоговая ставка покрывает и соцвзносы, и IIN. Не учитываются расходы – это выгодно тем, у кого нет или очень мало затрат. Есть ограничения – нельзя быть плательщиком НДС, нельзя применять налоговые льготы по IIN.

Если сомневаетесь, какой режим выбрать – пройдите тест. Учитывайте доходы, расходы и другие важные факторы.

Сколько налогов нужно платить?

MUN: налог рассчитывается с оборота (выручки) – ставка 25%. Платится раз в квартал за каждый прошедший квартал.

Общий порядок: если доход в месяц выше 700€, то платится ставка 31.07% от этой суммы. Если доход меньше – платится только 10% на пенсионное страхование.

Сроки подачи отчётов и платежей:

- до 17 января, 17 апреля, 17 июля, 17 октября – отчёты (общий порядок);

- до 15-го числа этих месяцев – отчёты (MUN);

- до 23-го числа – оплата налогов: единому налоговому счёту.

Подоходный налог (IIN) рассчитывается по итогам года. Декларация подаётся с 1 марта по 1 июня. Оплата – до 23 июня.

Что такое минимальные социальные взносы?

На самозанятых распространяется требование платить соцвзносы с минимальной базы – 2100€ в квартал. Если доход превышает эту сумму – ничего дополнительно делать не нужно. Если вы параллельно работаете по найму – работодатель обязан компенсировать разницу.

Есть исключения – подробнее: группы исключений

Если ваш доход будет меньше 2100€ в квартал – нужно подать форму “Pašnodarbinātā apliecinājums par plānotajiem ienākumiem” через EDS. Тогда соцвзносы начисляются только с фактического дохода – по ставке 10%.

Как вести журнал доходов и расходов?

Самое главное – сохранять все документы, подтверждающие доходы и расходы: чеки, квитанции, счета. Доходы регистрируются по факту поступления, расходы – по факту оплаты. Важно учитывать лимиты, установленные законом.

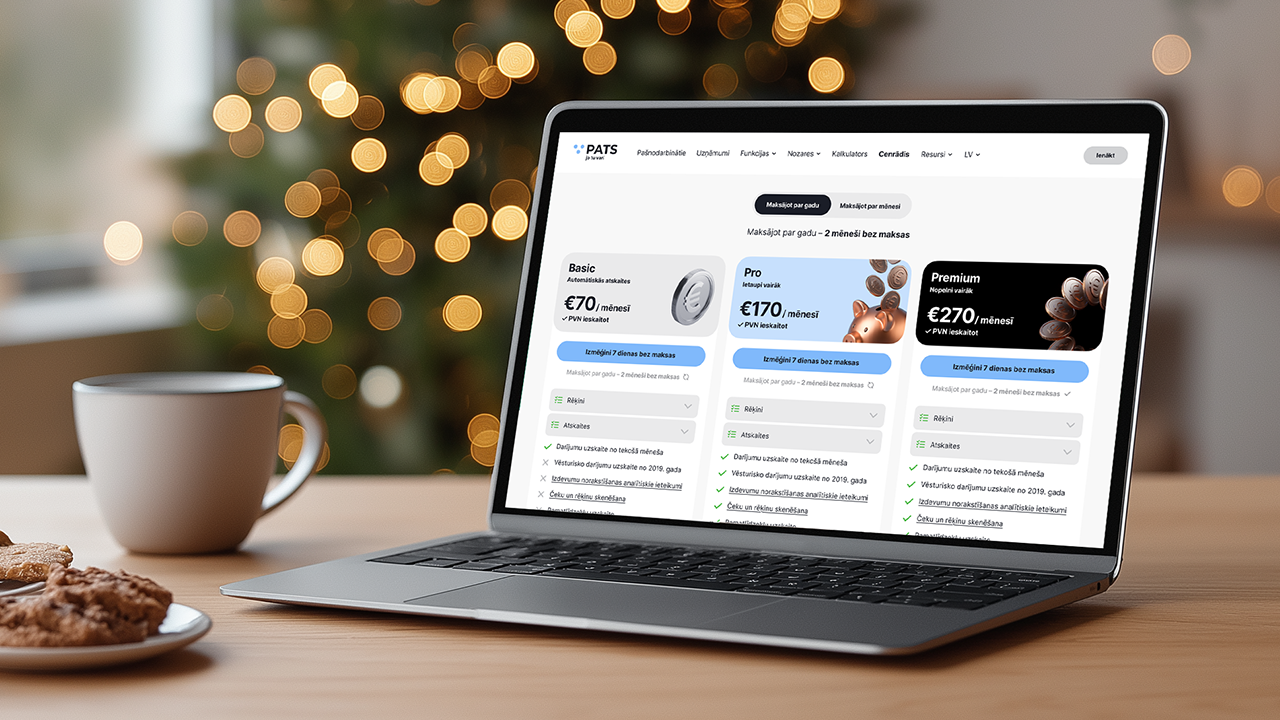

Журнал можно вести вручную или доверить технологии. Pats.lv автоматически рассчитывает налоги и заполняет журнал на основе введённых данных.

Попробовать систему бухгалтерского учета можно бесплатно – первые 7 дней без карты и обязательств. Создать аккаунт и упростить учёт.

*Самозанятые, достигшие пенсионного возраста – 29.36%; Самозанятые, управляющие недвижимостью – 26.59%.

Статья обновлена: 25.11.2024